八马茶叶“高端茶第一股”的幻灭:上市逾百天跌幅超6成

加盟红利消退,高端叙事承压。

文/每日财报 南黎

头顶 “高端中国茶第一股” 光环的八马茶业在港交所敲钟,上市首日股价暴涨 86.7%,市值逼近百亿港元。然而,这场由狭小流通盘催生的股价狂欢并未持续,自去年10月31日H 股全流通计划的披露以来市场恐慌,截止2月9日,股价收盘29.5元,跌幅超过六成,市值缩水至25亿。

与市值持续缩水一致的是,公司增也是疲态尽显,2024 年营收增速仅有0.99%,到2025 年上半年营收、净利润已经双双下滑。

情绪退潮后的增长降速

2025年10月28日,历经十三年IPO长跑的八马茶业终于在香港联交所敲钟,头顶“高端中国茶第一股”的光环登陆资本市场。上市首日,其股价大幅高开,收盘较50港元的发行价暴涨86.7%,市值一度逼近百亿港元。

八马茶业上市初期的股价狂飙,与港股市场结构密切相关。根据其招股书,公司上市后仅有约5300万股H股可公开交易,其中超过4400万股因锁定期限制无法流通,这意味着在实行T+0制度的市场上,初期真正可自由交易的股份不足900万股。

狭小的流通盘极易受到短期资金影响,上市首日成交422万股,换手率接近流通盘的一半,显示出投机性博弈的主导作用。然而,缺乏基本面支撑的上涨注定难以持续。

股价转折的明确信号出现在上市后的第三天。2025年10月30日,八马茶业公告董事会已批准实施“H股全流通”计划,拟将11名股东持有的近3200万股内资股(约占公司总股本的37.6%)转换为可在港交所交易的H股。

尽管该转换需经监管批准且相关股份短期内并不会立即进入流通,但这一举动被市场普遍解读为原始股东寻求退出通道的信号,引发了对于未来供给大幅增加的担忧。

股价的持续下跌,背后是八马茶业日益显露的经营疲态。公司以“高端中国茶领导者”为核心叙事,但其财务数据却描绘出另一番图景。

2022年至2024年,公司营业收入从18.18亿元缓慢增长至21.43亿元,增速呈现断崖式下滑:2023年尚有16.7%的增长,到2024年已骤降至0.99%,增长近乎停滞。

进入2025年上半年,情况进一步恶化,营收同比下滑4.2%至10.63亿元,净利润则同比下滑17.8%至1.20亿元。业绩“失速”宣告了其增长故事面临严峻挑战。

加盟体系与产品定价的双重压力

八马茶业由王氏兄弟于1997年在深圳创立,其上市之路却颇为曲折,自2012年启动IPO,历经新三板挂牌与两次A股闯关失败后,最终于2025年转战港股成功上市。

这一过程中,通过与安踏、七匹狼等闽商家族联姻形成的商业网络,为公司在资本市场上提供了关键的资源与支持。

公司早期借助沃尔玛等全国性零售网络迅速铺开,并确立了以加盟为核心的连锁扩张战略。截至2025年中,八马茶业在全国拥有超过3500家门店,其中加盟店占比高达93%,公司约一半的收入来源于向加盟商销售产品。

这种模式曾是其快速扩张的引擎,但如今已然生锈。数据显示,公司加盟商数量的增长在2024年显著放缓,净增仅50名,远低于2023年的169名;2025年上半年,加盟商数量甚至较2024年底净减少了24名。自2022年以来,累计流失的加盟商已超过300名。

更严重的是单店效益的下滑。加盟商的平均单店采购额从2022年的约35万元,降至2024年的25万元左右,降幅接近三成。这导致了“以店带货”的商业飞轮开始倒转:门店扩张放缓,单店产出下降,最终拖累公司整体出货与收入。

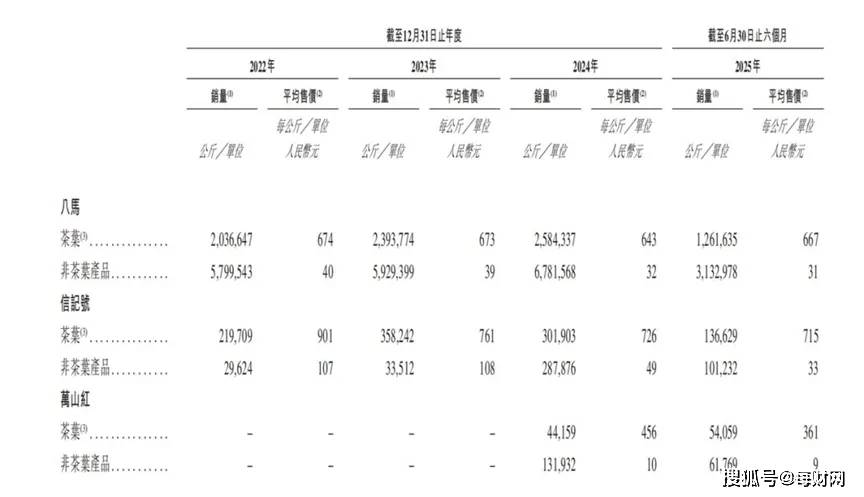

具体到产品,其高端定位也遭遇压力。主推的高端普洱品牌“信记号”,平均售价从2022年的每公斤901元,持续下滑至2025年上半年的715元。

同时,建议零售价超过每公斤7万元的超高端茶叶产品,在2025年的主要产品列表中已然消失。这些变化隐约透露出高端市场需求疲软与公司品牌溢价能力不足的双重困境。

传统茶与资本逻辑的天然鸿沟

茶叶,本质上是一种高度依赖特定风土、传统工艺和时光沉淀的农产品,其品质标准化难度极高,产品非标属性强烈。这与资本市场偏爱的可复制、可量化、高增长、易形成垄断壁垒的商业模式,存在着天然的逻辑冲突。

中国茶叶市场长期处于“有品类,无品牌”的极度分散状态。即便在高端细分市场,行业集中度也极低。据行业报告,2024年中国高端茶叶市场前五大参与者的合计市场份额仅为5.6%,而作为龙头的八马茶业,其市场份额也仅为1.7%。

这种“大市场、小企业”的格局,意味着任何一家企业都难以通过短期资本投入迅速建立压倒性的品牌护城河和规模效应,投资回报存在巨大的不确定性。

八马茶业试图以“高端化”和强营销来突破困局。招股书显示,2022年至2025年上半年,三年半合计达8.75亿元。相比之下,其同期研发投入总和不足4300万元。这种“重营销、轻研发”的配置,其试图通过品牌叙事来弥补产品标准化不足、为品质不确定性提供信用背书的商业策略。

然而,当大部分产品依赖于外部代工定制时,其讲述的深厚技艺故事难免与“贴牌”生产的现实产生张力。

资本市场对茶行业的谨慎态度已有先例。早于八马上市的澜沧古茶,股价已较发行价下跌超70%,且业绩陷入亏损;更早登陆港股的天福茗茶,股价亦长期低迷。

八马茶业凭借其深厚的家族商业网络资源获得了资本市场的入场券,但上市只是获得了融资平台,并未自动解决行业固有矛盾。当市场热情退去,投资者开始冷静审视其增长逻辑的可持续性时,股价的回归便成为必然。