量额双增,2025欧盟茶叶进口数据详细解读!

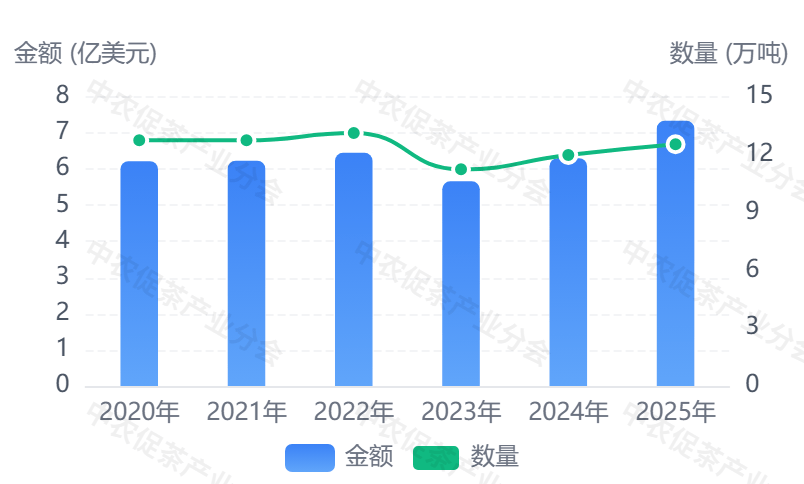

2025 年欧盟茶叶进口量额双增,进口量 12.54 万吨、额 7.34 亿美元,同比分别增 4.7%、16.4%,进口均价 5.85 美元 / 千克,同比涨11.2%。增量核心源于绿茶尤其是小包装产品的高速增长;进口来源集中于亚洲和非洲,中国内地为进口量第一,斯里兰卡进口额第一,日本主打高附加值进口;各成员国进口格局分化显著,德国、波兰、荷兰为核心进口成员国,地位稳;绿茶进口增速远超红茶,小包装产品溢价优势突出。

注:本文以欧盟委员会的进出口数据(剔除了欧盟各成员国间的贸易数据)为基础,由中国农业国际合作促进会茶产业分会整理撰写,文中贸易额依据进口当月的欧元-美元平均汇率换算得出。

1. 核心数据概览

| 数量 (万吨) |

金额 (亿美元) |

均价 (美元/千克) |

|---|---|---|

12.54(+4.7%) |

7.34(+16.4%) |

5.85(+11.2%) |

*括号内为同比增长

进口年度趋势

2.进口贸易伙伴分析

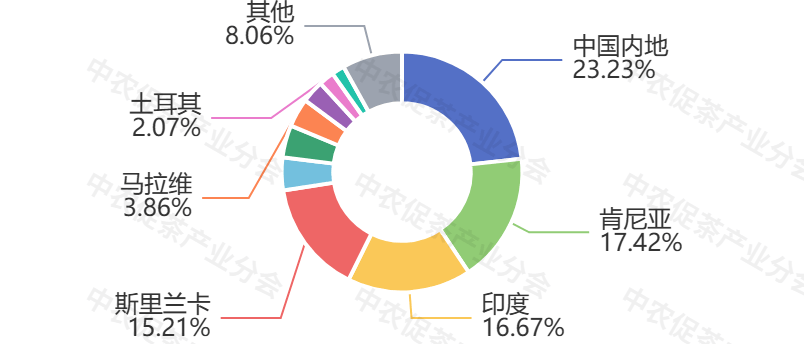

亚洲是欧盟茶叶核心进口来源大洲,占进口总量的65.88%、总额的77.28%,规模大、均价较高;非洲第二,占进口总量的23.84%、总额的10.54%,以低价红茶为主;欧洲第三,占进口总量的5.4%,总额的10.06%,以高价红茶为主;南美洲等其他大洲占比均不足5%,影响较小。

自各大洲进口量分布

自各大洲进口额分布

从主要的贸易伙伴来看:

1. 中国内地:进口量第一,占进口总量的23.23%,量增价平,绿茶为核心进口品类(占比78%),是欧盟绿茶核心进口来源,但进口溢价能力不足。

2. 日本:低量高价代表,进口量仅2.15千吨,均价达47.97美元/千克,量额高速增长,主打抹茶、煎茶等高附加值绿茶进口。

3. 斯里兰卡、英国:高均价,均以红茶为主,凭借品牌等优势实现高溢价,均价分别达8.12美元/千克、10.77美元/千克。

4. 马拉维:进口量同比增43%,是前十大进口来源国中增速最快的国家。

自各贸易伙伴进口额发布

自各贸易伙伴进口额发布

2025年欧盟各贸易伙伴进口概况

贸易伙伴 |

数量 (千吨) |

金额 (万美元) |

均价 (美元/千克) |

|---|---|---|---|

中国内地 |

29.14(+19%) |

13430.7(+25%) |

4.61(+5%) |

肯尼亚 |

21.85(+4%) |

5320.44(-1%) |

2.43(-5%) |

印度 |

20.91(-5%) |

10715(+11%) |

5.12(+17%) |

斯里兰卡 |

19.07(-2%) |

15494.9(+6%) |

8.12(+7%) |

阿根廷 |

5.53(-0%) |

917.56(-3%) |

1.66(-2%) |

英国 |

5.46(-4%) |

5875.61(+2%) |

10.77(+6%) |

马拉维 |

4.84(+43%) |

883.41(+44%) |

1.83(+1%) |

印度尼西亚 |

3.76(-25%) |

724.2(-25%) |

1.93(+0%) |

土耳其 |

2.6(+8%) |

1516.72(+17%) |

5.84(+9%) |

日本 |

2.15(+62%) |

10296.55(+117%) |

47.97(+34%) |

*括号内为同比增长

各来源国的品类分化明显,形成两大阵营:

绿茶:中国内地、日本,绿茶进口占比分别达78%、98%,主导欧盟绿茶进口市场;

红茶:肯尼亚、印度、斯里兰卡、马拉维等,红茶进口占比均超90%,品类单一,主打大众红茶进口市场。

各贸易伙伴各茶类进口量占比

各贸易伙伴各茶类进口额占比

各贸易伙伴量价矩阵图

* 横轴: 数量 | 纵轴: 均价

2025年新增的进口额主要来自中日:日本以14% 进口额的占比贡献了进口额增量 的53.7% ,是进口增长的核心动力;中国内地占比18.3%,贡献了 25.8%。

各贸易伙伴进口额增量贡献率及占比矩阵

拉长到5年的尺度上来看,斯里兰卡、中国、印度、肯尼亚、阿联酋保持着稳定的增长,日本是所有伙伴中增长最迅猛的,且贸易规模已具备一定基础。

各贸易伙伴进口额年复合增长率及占比矩阵

3.进口茶类规格分析

欧盟茶叶进口以红茶为主,但绿茶成为核心增长品类,量价增速远超红茶;小包装(内包≤3kg)茶叶进口溢价显著,高端化进口特征突出。绿茶进口量增长16%、进口额增长40%;红茶进口量仅增1%,进口额增5%,品类结构正在快速变化。

茶类 |

数量 (万吨) |

金额 (亿美元) |

均价 (美元/千克) |

|---|---|---|---|

红茶 |

9.26(+1%) |

4.54(+5%) |

4.91(+4%) |

绿茶 |

3.28(+16%) |

2.8(+40%) |

8.52(+21%) |

*括号内为同比增长

绿茶小包装进口均价为大包装的2.58倍,红茶小包装进口均价为大包装的2.68倍;小包装绿茶额增速41%、均价增速34%。

商品 |

数量 (万吨) |

金额 (亿美元) |

均价 (美元/千克) |

|---|---|---|---|

红茶等发酵茶(内包>3kg) |

6.7(+0%) |

2.25(+5%) |

3.35(+4%) |

红茶等发酵茶(内包≤3kg) |

2.55(+4%) |

2.29(+6%) |

8.98(+2%) |

绿茶(内包>3kg) |

2.12(+24%) |

1.15(+40%) |

5.46(+13%) |

绿茶(内包≤3kg) |

1.17(+5%) |

1.64(+41%) |

14.08(+34%) |

*括号内为同比增长

各茶类年度均价趋势

各茶类年度进口量趋势

各大洲茶类量占比

进口额的增长主要由绿茶贡献:其中小包装绿茶对进口额增量的贡献达 46.1%,大包装贡献 31.9%;相比之下,红茶等发酵茶的增量贡献则小得多,小包装贡献 12.7%,大包装贡献 9.4%。尽管目前绿茶的进口额占比仍与红茶存在较大差距,但其增长潜力值得期待。

各茶类进口额增量贡献率及占比矩阵

4. 进口成员国分析

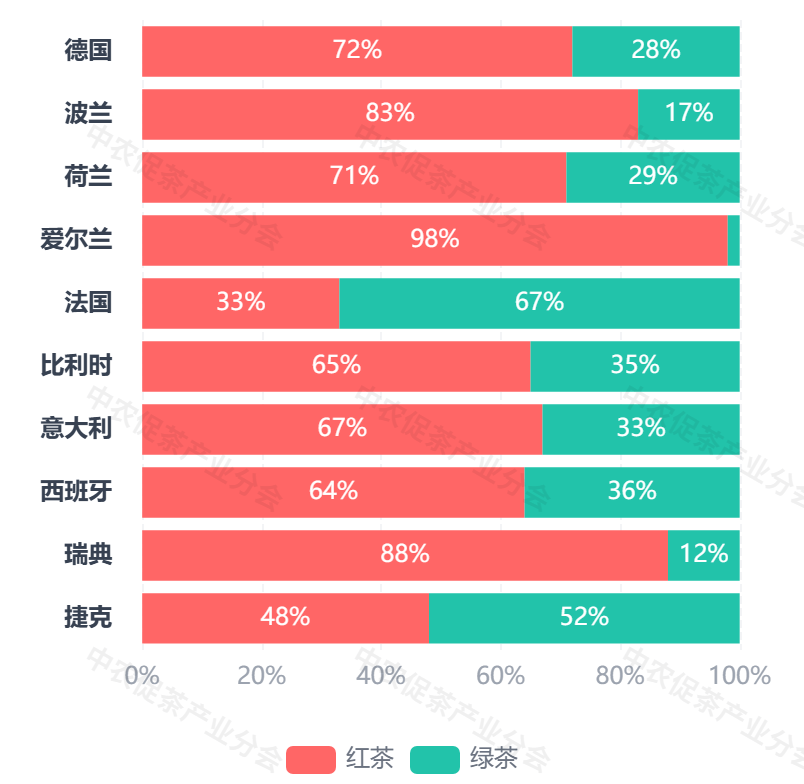

欧盟各成员国中,德国、波兰、荷兰为进口主力(合计占比超70%),各成员国在进口规模、品类偏好、均价上差异显著。

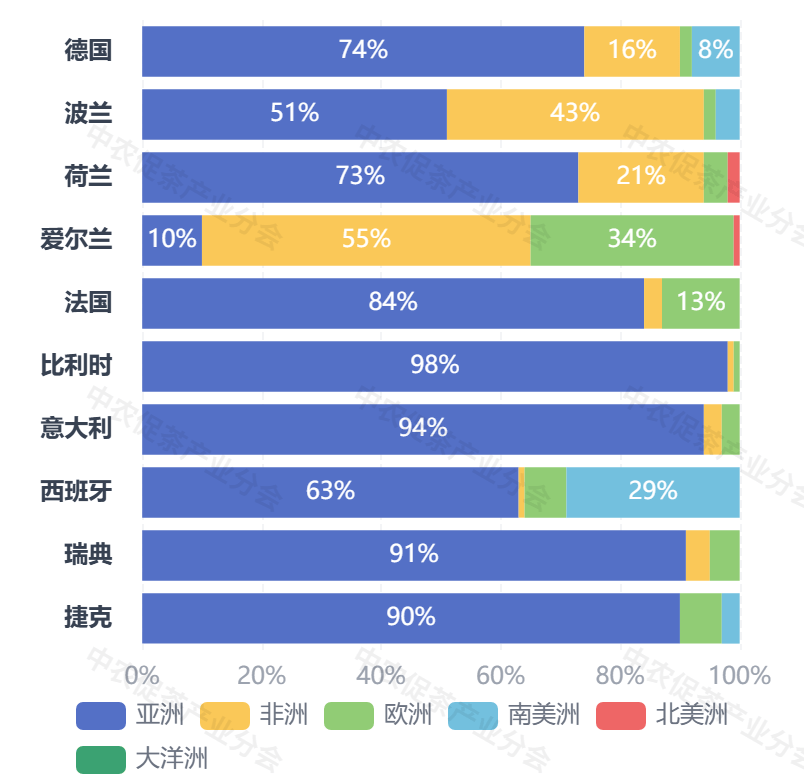

德国,进口规模占比超30%,量价双增,绿茶占比28%,是绿茶核心的消费市场,主要来自亚洲(74%)。

波兰,第二大进口市场,以红茶为主(占比83%),均价较低为3.29美元/千克,进口来自非洲(43%)和亚洲(51%)。

荷兰,第三大进口市场,进口量额增速分别达17%、29%,主要来自亚洲(73%)。

捷克、瑞典:进口规模小但均价高(捷克15.66美元/千克、瑞典12.05美元/千克),瑞典进口绿茶占比超50%,是高端绿茶核心进口消费市场。

法国:进口均价偏高(10.77美元/千克),以绿茶为主(67%),高度依赖亚洲(84%)。

2025年欧盟各成员国进口概况

成员国 |

数量 (千吨) |

金额 (万美元) |

均价 (美元/千克) |

|---|---|---|---|

德国 |

40.23(+3%) |

23374.08(+22%) |

5.81(+18%) |

波兰 |

33.06(+8%) |

10888.35(+16%) |

3.29(+7%) |

荷兰 |

15.5(+17%) |

10773.78(+29%) |

6.95(+10%) |

爱尔兰 |

8.92(-6%) |

4776.25(-6%) |

5.36(-0%) |

法国 |

6.97(+4%) |

7509.42(+11%) |

10.77(+6%) |

比利时 |

6.56(-11%) |

3820.95(-2%) |

5.82(+11%) |

意大利 |

4.89(+3%) |

3595.6(+4%) |

7.35(+1%) |

西班牙 |

3.12(+2%) |

1482(+47%) |

4.75(+44%) |

瑞典 |

1.17(+13%) |

1405.82(+26%) |

12.05(+11%) |

捷克 |

1.06(+20%) |

1656.33(+55%) |

15.66(+30%) |

*括号内为同比增长

各成员国进口茶类量占比

各成员国进口自大洲量占比

进口额增量贡献前三的德国(40.6%)、荷兰(23.6%)、波兰(14.2%),也是进口额前三,市场集中度呈进一步提升态势。

各贸易伙伴进口额增量贡献率及占比矩阵

5.对出口欧盟茶企的启示

出口茶企可关注欧盟绿茶进口,聚焦德国、荷兰、波兰等高增长市场,强化绿茶布局,发力小包装高端绿茶产品,提升加工与品牌溢价能力。依托绿茶核心供应优势,优化产品规格与品质,同时规避低价同质化竞争,借鉴日本高附加值茶品打造经验,结合欧盟成员国品类偏好做本土化适配,稳固进口量优势的同时追求更高的均价。