原创 防水材料涨价:东方雨虹、科顺股份、三棵树、凯伦股份,谁潜力大

2026年3月1日,东方雨虹率先发布调价函,宣布自3月15日起,对工程端沥青类卷材、涂料产品价格上调5%至10%。 紧随其后,科顺股份、北新防水、三棵树、凯伦股份等多家行业头部企业在3月2日至4日间密集跟进,涨幅与生效日期高度一致。 这场步调统一的集体行动,直接原因是国际地缘冲突推高原油价格,导致防水核心原料沥青自2025年底以来价格持续攀升,仅2026年1月初至3月初,采购单价就从3000元/吨涨至3350元/吨。 更深层次看,这被市场解读为头部企业试图打破长期“内卷式”低价竞争、推动行业价值回归的一次共识性突围。

在同样的成本压力和涨价策略下,四家上市公司的生存状态却呈现出冰火两重天的景象。 一个令人惊讶的数据是,根据2025年第三季度的财务表现测算,涂料起家、跨界而来的三棵树,其净资产收益率(ROE)高达约21.38%,意味着股东投入100元,一年能赚回超过21元。 而行业公认的亚洲龙头东方雨虹,这一数字仅为3.62%。 老牌防水企业科顺股份的ROE低至0.27%,几乎可以忽略不计。 这巨大的回报率鸿沟,撕开了防水行业表面协同涨价下的深层裂痕,也引出了一个核心问题:当潮水退去,谁在真正创造价值,谁又在艰难求生?

东方雨虹:巨轮的转型与阵痛

作为亚洲最大的防水系统服务商,东方雨虹的规模优势依然稳固。 2025年前三季度,公司实现营业收入206.01亿元,尽管同比微降5.06%,但第三季度单季营收70.32亿元,同比增长8.51%,这是自2023年第四季度以来首次实现单季度收入正增长。 更关键的积极信号来自现金流,前三季度经营活动产生的现金流量净额达到4.16亿元,同比大幅增长184.56%,同时应收账款同比下降18.6%。 这背后是公司从过去依赖地产大客户直销的模式,向以零售和工程渠道为核心的艰难转型。 2025年上半年,工程与零售渠道收入合计已占整体营收的84.06%。

转型带来了经营质量的改善,却也伴随着利润的阵痛。 前三季度,公司归母净利润为8.10亿元,同比下降36.61%。 销售净利率仅为3.82%。 为了应对国内地产下行周期,东方雨虹将目光投向海外。 2025年,公司通过收购智利Construmart、巴西Novakem等公司快速拓展美洲市场,海外营收上半年同比增幅达42.16%。 同时,在沙特达曼的生产基地已建成投产,并在美国、墨西哥、加拿大等地规划新工厂。 这艘行业巨轮正在调转船头,驶向更广阔的全球市场,但转型期的盈利压力依然是其必须面对的挑战。

科顺股份:陷入泥潭的昔日巨头

与东方雨虹的稳健转型相比,科顺股份的2025年显得格外艰难。 前三季度,公司营业收入47.03亿元,同比下降8.43%;归母净利润仅2008.77万元,同比暴跌84.08%。 更严峻的是第三季度,单季营收14.83亿元,同比下降10.93%,并录得归母净利润亏损2686.74万元。 公司的销售净利率低至0.26%,在四家公司中垫底。

盈利大幅下滑的背后,是沉重的历史包袱和现金流危机。 截至2025年三季度末,公司应收账款高达40.7亿元。 尽管公司加强了回款管理,前三季度经营现金流净额同比改善了46.03%,但依然为-8.24亿元的净流出状态。 高企的应收账款不仅侵蚀利润(前三季度信用减值损失计提达2.01亿元),更严重占用了运营资金。 科顺股份在工建防水领域曾占据重要地位,产品广泛应用于房地产和基建项目,但如今,对地产行业的高度依赖和迟缓的渠道转型,使其在行业下行周期中受伤最深。 尽管公司也在呼吁行业“反内卷”并优化产品结构,但短期内的业绩阵痛似乎难以避免。

三棵树:跨界黑马的效率奇迹

当传统防水巨头为利润挣扎时,从涂料行业跨界而来的三棵树,却交出了一份亮眼的成绩单。 2025年前三季度,公司实现营业总收入93.92亿元,同比增长2.69%;归母净利润7.44亿元,同比大幅增长81.22%。 高达7.79%的销售净利率,让其盈利能力在四家公司中一骑绝尘。

三棵树的成功,核心在于其成功的零售转型和高效的运营。 公司深耕“马上住”等家装墙面漆服务,零售业务增长强劲。 这使得其业务受工程端周期性波动的影响较小,现金流极为健康,前三季度经营活动产生的现金流量净额高达10.88亿元。 在防水领域,公司通过自建生产基地快速扩张产能,形成了多元化的产品矩阵。 高效的资产运营(总资产周转率0.666次)和较高的财务杠杆(权益乘数4.13倍)共同作用,最终催生了那个惊人的21.38%的ROE。 当然,高达75.79%的资产负债率也意味着较高的财务风险,但其充裕的经营现金流目前提供了有力的安全垫。

凯伦股份:双轮驱动的扭亏探索

凯伦股份走了一条与众不同的路。 作为国内高分子防水材料的领军企业,其开发的“CSPV”光伏屋面系统颇具特色。 2025年前三季度,公司实现营业收入18.18亿元,同比微增0.36%;但归母净利润达到2641.05万元,成功实现扭亏为盈,同比增幅高达182.15%。 经营现金流净额也转为正的5636万元,同比大幅改善。

业绩反转的关键,在于一次跨界收购。 2025年4月,凯伦股份收购了苏州佳智彩光电科技51%的股权,跨界进入OLED显示面板检测设备领域。 这项新业务毛利率高达45.35%,显著提升了公司的整体盈利水平。 由此,公司形成了“防水材料 高端装备”的双主业驱动格局。 然而,这种转型也带来新的挑战,截至三季度末,因合并佳智彩带来的存货余额激增224.90%。 公司的销售净利率为2.75%,总资产周转率为0.335次,财务杠杆(权益乘数)为2.86倍,最终ROE约为2.64%。 这条新开辟的赛道能否持续贡献利润,并带动传统防水业务复苏,仍需观察。

财务透视:杜邦分析下的真实图景

抛开战略叙事,财务数据是最冷酷的裁判。 通过杜邦分析拆解ROE,可以清晰看到四家公司运营效率的本质差异。

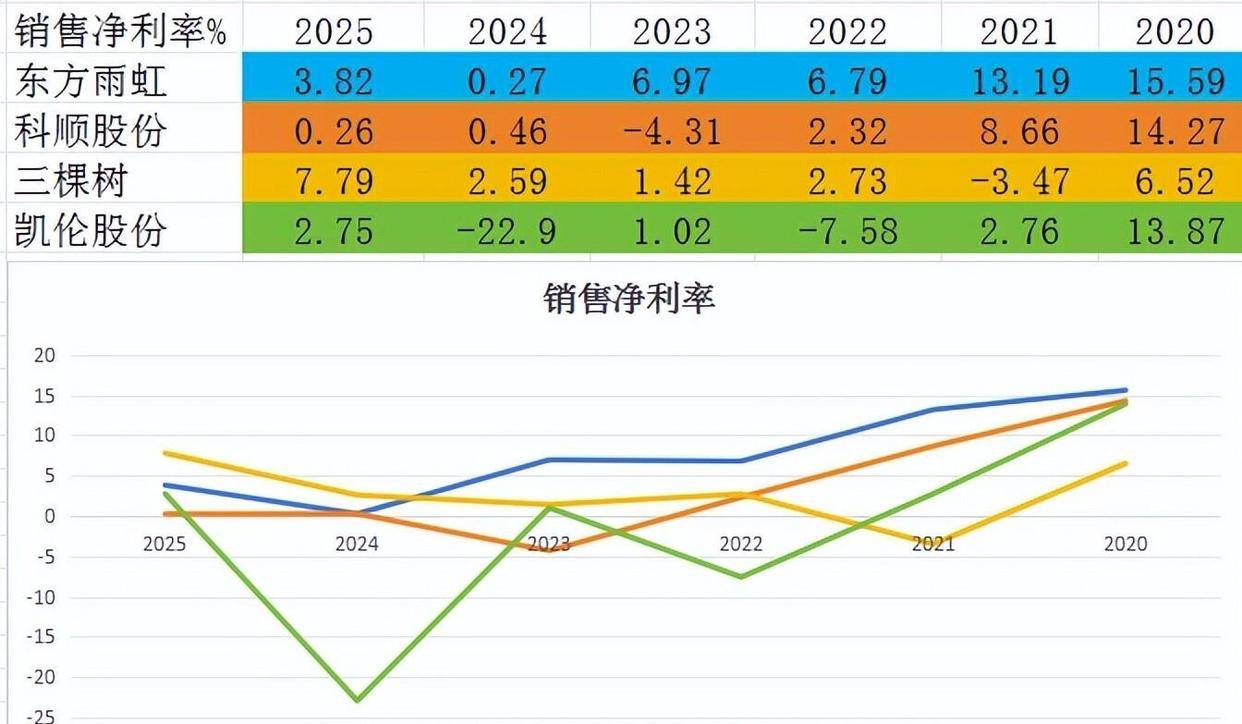

销售净利率(盈利能力):三棵树以7.79%遥遥领先,意味着每100元收入能净赚近8元;东方雨虹为3.82%;凯伦股份为2.75%;科顺股份仅为0.26%。 这直接反映了各公司产品附加值、成本控制和业务结构的优劣。

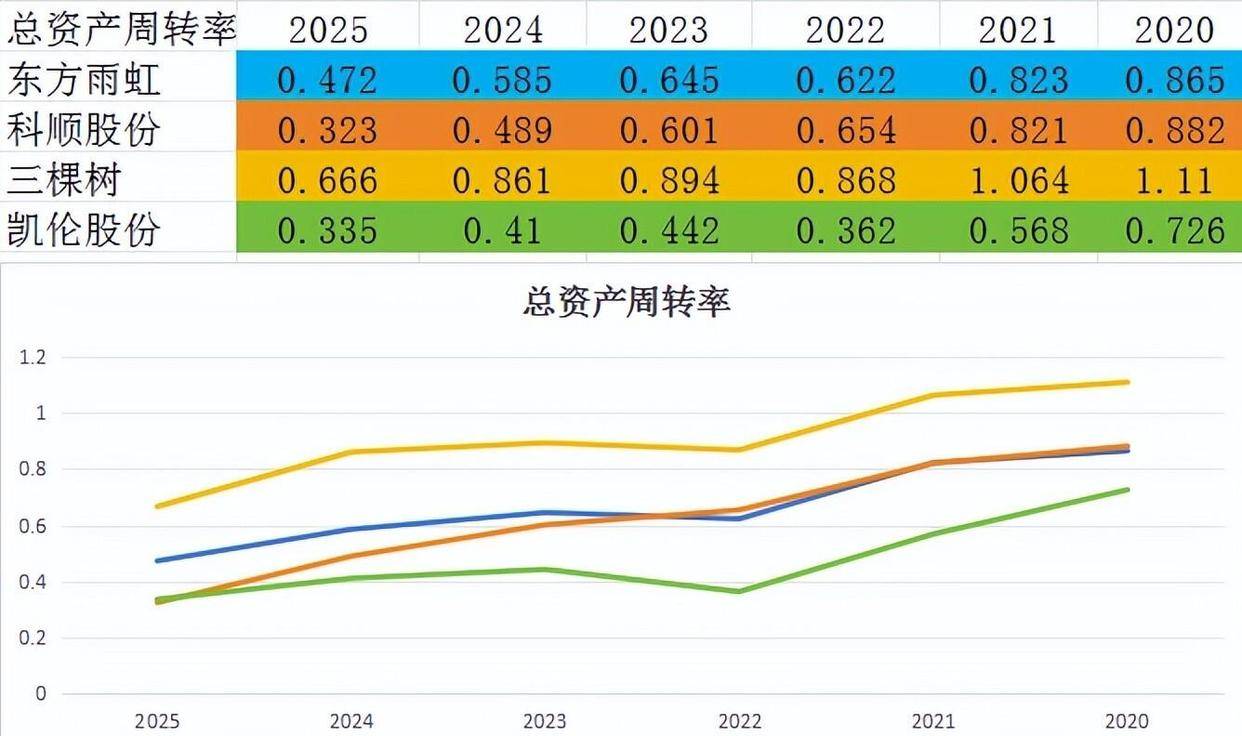

总资产周转率(营运效率):三棵树同样以0.666次排名第一,显示其资产创造收入的效率最高;东方雨虹为0.472次;凯伦股份为0.335次;科顺股份为0.323次。 值得注意的是,四家公司的这一指标近年均出现下滑,反映了行业整体需求承压的现状。

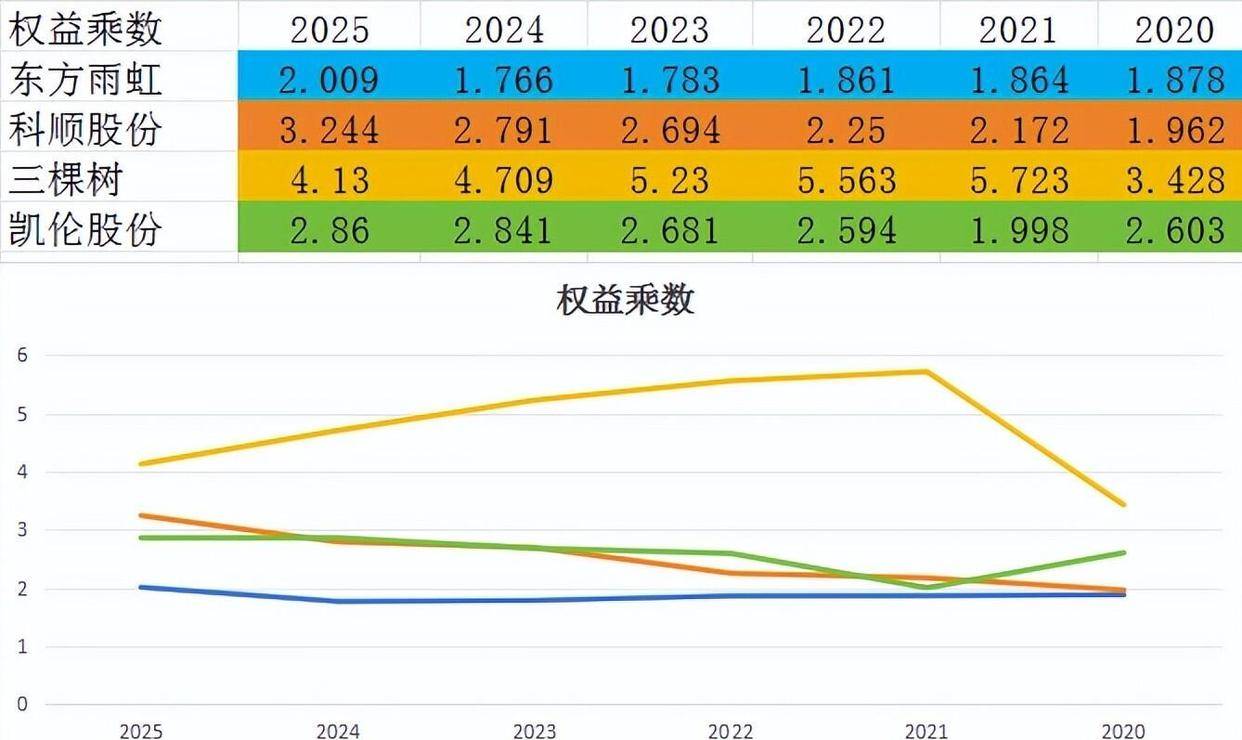

权益乘数(财务杠杆):三棵树最高,为4.13倍;其次是科顺股份3.244倍;凯伦股份2.86倍;东方雨虹最低,为2.009倍。 更高的杠杆能放大收益,但也意味着更大的财务风险。

三项指标相乘,便得到了最终的ROE:三棵树约21.38%,东方雨虹约3.62%,凯伦股份约2.64%,科顺股份约0.27%。 三棵树在盈利、效率和杠杆使用上全面占优,而科顺股份则在盈利和运营效率上双双垫底。

因此,在当前防水材料行业集体提价、共同应对成本压力的表象之下,四家公司的潜力和风险已然分化。 三棵树凭借出色的盈利改善能力和成功的零售转型,展现出最强的短期成长性和经营效率。 东方雨虹作为行业定盘星,其全球化布局和深厚的渠道根基构成了长期竞争的护城河,但盈利能力的修复是其当前首要任务。 凯伦股份通过跨界探索找到了业绩扭亏的路径,但双主业协同效应和规模劣势仍是未知数。 科顺股份则面临最严峻的挑战,急需在业绩下滑和现金流压力中寻找到有效的突围方向。