2026年砂石计税调整!3% 到13%,上下游直面合规与生存挑战

2026年1月1日,《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部 税务总局公告2026年第10号)正式实施,一场深刻影响砂石行业的税务变革已经拉开帷幕。这场税务变革最直接影响的是下游的商品混凝土行业,但其冲击波正沿着供应链向上传导,迫使上游的砂石供应商必须直面挑战、做出选择。砂石行业迎来全新的税务合规与成本管控挑战。

作为砂石行业从业者,无论是自产自销的矿山企业,还是外购加工的砂石贸易商,都必须第一时间理清政策变化、规避税务风险。同时更要注意税务改革下产业链的传导影响。

一、砂石行业新计税规则(核心变化)

新政策原文:

自2026年1月1日至2027年12月31日,一般纳税人发生以下应税交易,可以选择适用简易计税方法,按照3%的规定征收率计算缴纳增值税:销售自行采掘的建筑用和生产建筑材料所用的砂、土、石料,和以自行采掘的砂、土、石料或其他矿物连续自行生产的砖、瓦、石灰(不含粘土实心砖、瓦)。

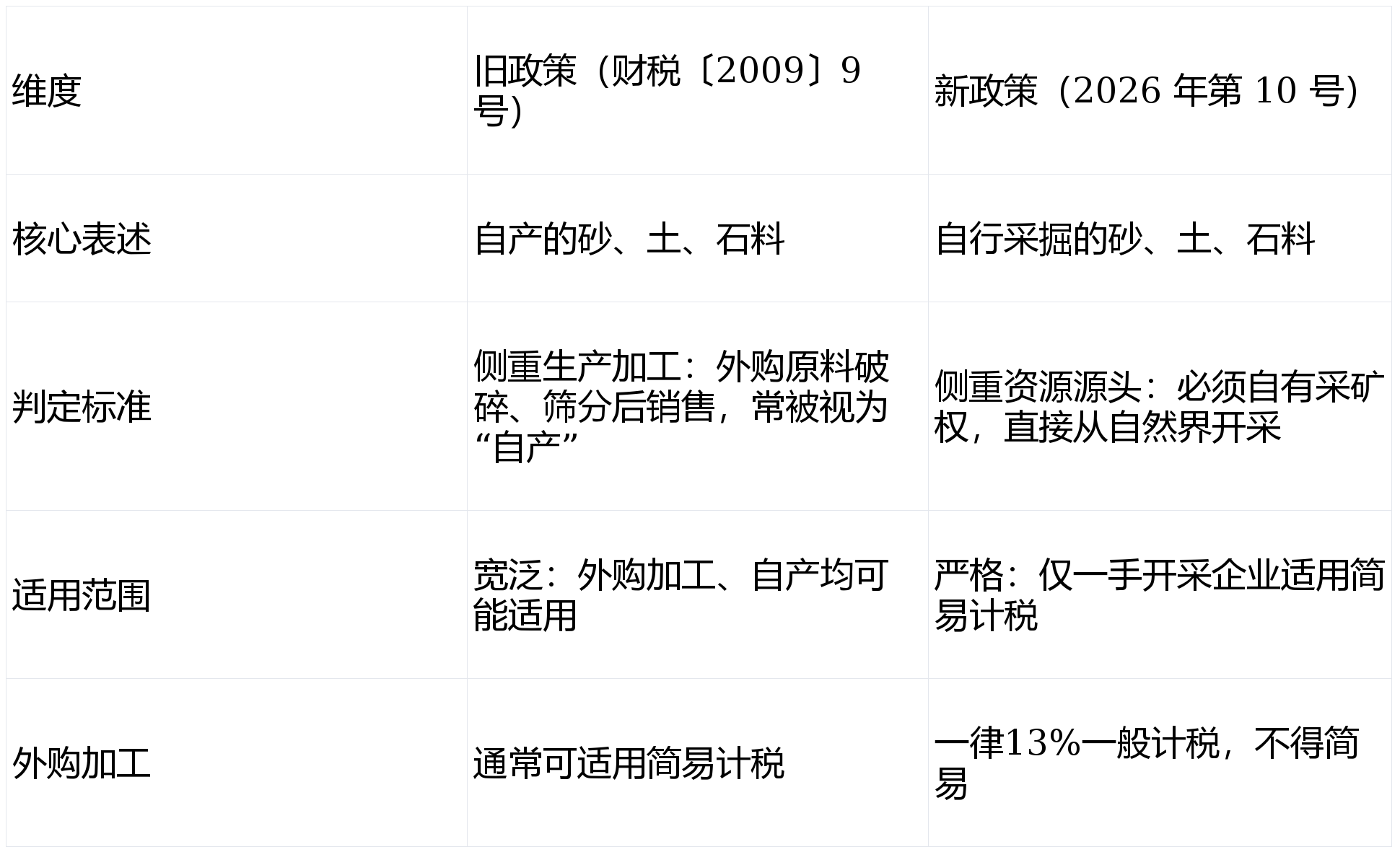

新旧政策关键对比

明确可/不可适用情形

自有采矿许可证、河道采砂许可证,自行开采并销售的砂石;以自采砂石为原料连续生产的砖、瓦、石灰(不含粘土实心砖、瓦),可适用 3% 简易计税。

外购砂石、原石、石片等原料,加工后销售(机制砂、碎石);商贸企业纯贸易、转手销售砂石;委托加工销售砂石,须按13%一般计税。

二、混凝土行业计税变化

旧政策下商品混凝土企业可以按3%征收率缴税(简易计税),不用抵扣进项,税负相对固定。而在新政策中,商品混凝土未被列入“可简易计税”清单,必须按13%税率缴税(一般计税),可以抵扣进项税额(比如买水泥、砂石的发票),进项越多,交的税越少,但对发票、核算要求更高。

三、计税规则变化对砂石行业的影响与挑战

尽管根据新政自行采掘销售的砂石仍可适用简易计税,但这场变革的核心在于,商品混凝土一般纳税人的增值税计税方式发生了根本性调整。根据政策,其销售自产商品混凝土不再适用简易征收办法,而是必须按照一般计税方法缴纳增值税。这意味着,商混企业的增值税税率从过去的较低征收率变为适用较高的标准税率。

对砂石老板而言,这绝非事不关己。混凝土成本中,砂石占比30%-40%,是商混企业最主要的成本构成之一,其采购能否取得合规的增值税专用发票,直接决定了商混企业能否进行进项抵扣,从而影响其整体税负和成本。

过去,商混企业采用3%简易征收,对进项发票要求不高;砂石供应商开1%或3%普票,就能满足需求。如今,商混企业改为13%一般计税,为了抵扣税款,必须拿到13%增值税专用发票,才能抵扣税负、保住利润。对砂石企业来说只能开1%或3%普票,商混企业抵扣不了,税负暴增,会被能开13%专票的同行抢走。

更深层次的挑战在于合规性。砂石行业上游采购环节(如向个体开采户购买)往往难以取得合规发票,但下游的新规又要求必须提供发票,这种矛盾曾催生过一些“灰色”的税务操作方式。然而,在大数据全面监控,“灰色”税务操作,都会被追溯核查的今天,这些操作的风险急剧增大,一旦被查,不仅要补税、交巨额罚款,情节严重的,还要承担刑事责任。历史的税务瑕疵很可能在主体升级或日常检查中被重点关注,为企业带来严重的法律后果。下游商混企业为求自保,也会更加严格地审查上游发票的来源与真实性。

四、砂石企业的应对方法

面对不可逆转的变革趋势,砂石企业需要审慎评估,选择适合自己的路径:

1.精准界定自身业务类型,明确计税底线

所有应对措施的基础是,先对照新政,明确自身属于“可享3%简易计税”还是“需按13%一般计税”,避免因界定错误导致税务违规。

自查核心资质:立即核查是否拥有采矿许可证、河道采砂许可证,这是认定“自行采掘”、享受3%简易计税的核心前提。若没有相关资质,一律按13%一般计税,不得违规适用简易计税政策,避免补税、罚款风险。

拆分业务边界:若企业同时存在“自行采掘”和“外购加工/贸易”业务,必须严格拆分核算,分别适用对应计税方式,不得混淆账务。例如,自采砂石单独核算,适用3%简易计税;外购原石加工后销售,单独核算,按13%一般计税,未单独核算的,将统一按13%计税。

留存合规证明:自行采掘企业需留存采矿许可、开采记录、过磅单、物流单据等资料,以备税务核查,证明业务符合“自行采掘”标准,避免因无法提供证明被取消简易计税资格。

2.适配自身业务,优化计税与经营策略

(一)自产自销矿山企业(可享3%简易计税):

规范发票开具,适配下游抵扣,与商混企业协同,满足其进项抵扣需求,开票时确保发票信息完整、真实,做到货物流、资金流、发票流“三流合一”,杜绝虚开发票。绑定下游商混企业,签订合规合同,明确开票时间与付款节点匹配,避免因合同约定不清导致纠纷。同时向商混企业出示自身采矿资质,证明发票合规性,增强合作粘性。

(二)外购加工/砂石贸易商(需按13%一般计税):管控税负,重构经营模式

此类企业是新政的“承压方”,核心是通过进项抵扣、模式优化,降低13%税率带来的税负压力,避免被市场淘汰。目前来看,单纯的外购加工、贸易模式税负压力较大,可考虑两种转型路径:一是与具备采矿资质的矿山企业合作,签订长期供货协议,稳定原料来源并确保进项票据合规;二是逐步布局合规采矿权,转型为“自行采掘+加工”模式,争取享受3%简易计税优惠,从根本上降低税负。

长期来看,无论是自产自销的矿山企业,还是外购加工的砂石贸易商,企业可通过延伸产业链,实现协同发展:具备资金与资源优势的企业,可向下游延伸至商混生产,形成“自行采掘砂石→自产商混”的全链条模式,既享受砂石3%简易计税优惠,又通过商混进项抵扣降低整体税负,提升产业链话语权。

责编 | 田萌萌 · 校对 | 翟文静 · 审核 | 张朋

来源:中国砂石协会综合整理

声明:本订阅号部分文章资料和素材来源网络,仅供学习交流,无意侵权,如有冒犯请联系我们删除,感谢理解。